Ülkemizde yaklaşık 5 milyon engelli yurttaşımız bulunmaktadır. Zaten oldukça zor olan yaşam koşulları bir de engelle karşılanırsa daha da zorlaşmaktadır.

Engel(lilik) farkındalığı yaratma adına her yıl 10-16 Mayıs günlerinde Birleşmiş Milletlere üye 156 ülkede -ülkemizde de- muhtelif aktiviteler yapılmaktadır. Belirtmemde fayda var ki en azından bir farkındalık yaratması adına önemsediğim bir husus bu.

Engelli hakları adına Anayasamızda hükümler bulunmaktadır. Anayasamızın 42’nci maddesi ile eğitim öğretim hakkı; 50’nci maddesi ile de “Küçükler ve kadınlar ile bedeni ve ruhi yetersizliği olanlar çalışma şartları bakımından özel olarak korunurlar.” denilerek engellilerin iş yaşamında korunmaları devletin temel görevlerinden biri olarak düzenlenmiştir. Ayrıca Anayasamızın 61’inci maddesi “Devlet, sakatların korunmalarını ve toplum hayatına intibaklarını sağlayıcı tedbirleri alır” şeklindedir.

Bu kapsamda engelli yurttaşlarımızın eğitimden yoksun bırakılmamaları ile çalışma hayatında onlara özgü düzenlemelerin yapılması sosyal devlet gereğidir.

Vergi İdaresi de engelli yurttaşlarımızın elde ettikleri gelire, sahip olacakları konut ve taşıtlara ilişkin muhtelif muafiyet/istisna hükümleri getirmiştir. Gelir vergisi, emlak vergisi, katma değer vergisi, özel tüketim vergisi, motorlu taşıtlar vergisi ve gümrük vergisinde bu kapsamda muhtelif düzenlemeler bulunmaktadır. Ancak bu düzenlemeler maalesef yeterli değildir.

Bu düzenlemeler hakkında genel bilgi vermeye çalışayım.

Özel tüketim vergisi açısından

Engellilik derecesi yüzde 90 veya daha fazla olan malul veya engelliler tarafından 10 yılda bir defaya mahsus olmak üzere ilk iktisabı ÖTV’den istisnadır. Bu istisnadan yararlanmak için, taşıtın özel tertibatlı olması ve malul veya engellinin taşıtı bizzat kullanması şartı aranmaz. Engel sebebinin önemi bulunmamaktadır. Görme, işitme, konuşma veya ortopedik olabileceği gibi zihinsel engelliler veya böbrek rahatsızlığı olanlar da bu istisnadan yararlanabilmektedir.

Yapılan son düzenlemeler kapsamında:

– Engelliler için ÖTV istisnasının uygulanabileceği araçların değer sınırı (KDV-ÖTV dahil fiyat) 1.591.200 TL’den 2.290.200 TL’ye yükselmiş,

– Engelliler için ÖTV istisnası uygulanabilecek araçlarda üretimde yüzde 40 yerlilik oranı bulunması zorunluluğu getirilmiş ve

– Engelliler için ÖTV istisnası uygulanarak taşıt alındıktan sonra 10 yıl süre ile bu haktan tekrar yararlanamama şartları getirilmiştir.

– Buna göre medyada ÖTV istisnası ile alınan taşıtın 10 yıl geçmeden satılması halinde ÖTV aranacağı yönünde haberler yapılmış ise de alınan aracın ÖTV ödenmeden satış süresi 5 yıl olup bu hususta değişiklik yapılmamıştır (5 yıldan 10 yıla çıkan satabilme süresi değil, tekrar istisna ile araç alabilme süresidir).

Engelliler için ÖTV istisnası uygulamasında, Gelir İdaresi Başkanlığı yüzde 90 oranı altındaki engellilerle ilgili özel tertibatlı araç ibaresini sadece aracın “gaz, fren, debriyaj” aksamındaki tertibatlar olarak değerlendirmekte ve bunlar dışındaki tertibatlar için istisnaya izin vermemektedir (örneğin işitme engelliler için söz konusu olan ve 42.01, 42.03 vb. kodlardaki tertibatları kabul etmemektedir.) Ancak Vergi Yargısının son dönemde verdiği kararlara göre işitme engellilerin kullanacağı tertibatlar da ÖTV istisnası için yeterli olacaktır. Bu yönde dava açıp istisna ile araç alabilen işitme engelliler bulunmaktadır.

ÖTV açısından bir sorun bir öneri

Araç alımında uygulanacak vergilerde engellilere yönelik istisnalarla ilgili olarak, ÖTV’nin yürürlüğe girmesinden önce mevcut olan taşıt alım vergisinde, sadece taşıtı bizzat kullanacak olan engellilerle ilgili istisna öngörülmüş, ÖTV Kanununda da istisnanın bu şekilde uygulanmasına devam edilmiştir. Üstelik bu dönemde araç fiyatı limiti de uygulanmamıştır. İstisna sadece aracı kullanan engelliler için söz konusu olduğundan herhangi bir suistimal ve benzeri durum ortaya çıkmamıştır.

31.07.2004 tarihinde yapılan değişiklikle, sadece aracı özel tertibatla bizzat kullanabilecek durumda olan engellilere uygulanan ÖTV istisnası, yüzde 90 üzeri engellilere de uygulanacak şekilde genişletildi ve bu şekilde araç alımlarında aracı kullanabilecek kişilere dair engelli ile aynı adreste ikamet etme şartı, hısımlık vb. şartlar da öngörülmedi. Bu nedenle özellikle yüzde 90 üzeri engel oranı olan engelliler adına, engelli ile herhangi bir akrabalık bağı olmayan, engelli ile aynı adreste hatta aynı bölgede oturmayan kişilerin de araç alıp kendi amaçları doğrultusunda kullanmaları şeklinde ortaya çıkan suistimaller yaygın hale geldi.

Bunun üzerine, yüzde 90 üzeri engelliler adına alınan araçlarda yapılan suistimalleri yasal ve idari düzenlemelerle engellemek yerine, istisnanın kapsamı çok daraltılarak ve satış süresi de 10 yıla çıkarılarak, aracı özel tertibatlı olarak bizzat kullanan engellilerin de hakları ortadan kaldırılmış oldu.

Yapılması gereken, özellikle yüzde 90 üzeri engelliler adına alınan araçlarda, aracı kullanabilecek kişilerin engelli ile kan bağı olması, aynı adreste ikamet etmeleri gibi suistimalleri engelleyecek düzenlemeler yapılmasıdır. Bu şekilde hakkın özüne dokunan ve uygulanamaz hale getiren yüzde 40 yerlilik şartı, fiyat sınırı ve 10 yıl satamama gibi şartların hafifletilerek özellikle aracı bizzat kullanması gereken engellilerin, zaman içerisinde kendilerinin sorumlu olmadıkları suistimaller gerekçe gösterilerek uğradıkları hak kayıpları ve dezavantajların önüne geçilmelidir[1].

Gelir vergisi açısından

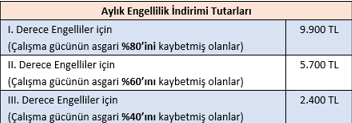

Kişinin engellilik derecesine bağlanmış olarak gelir vergisi uygulaması açısından engellilik durumu, üç derece halinde tespit edilmiştir: Çalışma gücünün yüzde 80’ini kaybedenler birinci derece, yüzde 60’ını kaybedenler ikinci derece ve yüzde 40’ını kaybedenler üçüncü derece engelli sayılır. Buna göre dereceler itibariyle belirlenmiş olan aylık tutarlar (aşağıdaki tabloda görüldüğü üzere) hizmet erbabının matrahını tespit etmek için indirilir.

Aşağıdaki tabloda engelli indirimine konu tutarlar bulunmaktadır.

Diğer taraftan engellilik indiriminden:

1. a) Serbest meslek erbabı (mükellef olan engelli (kendisi))

2. b) Bakmakla yükümlü olduğu engelli bulunan serbest meslek erbabı

3. c) Beyanname veren ücretliler (mükellef olan engelli (kendisi))

4. d) Bakmakla yükümlü olduğu engelli bulunan (aylık brüt asgari ücreti aşan) ücretli yararlanır.

Bu çerçevede yetkili hastanelerce düzenlenen ve Merkez Sağlık Kurulunca değerlendirilerek çalışma gücünün en az yüzde 40’ını kaybetmiş olduğu karara bağlanan engelli sağlık kurulu raporları, vergi indirimi uygulamasında geçerli olacaktır. Bu nedenle değişik amaçlarla alınan raporlar, engelli indiriminden yararlanmak için geçerli değildir.

Ayrıca Gelir İdaresi Başkanlığı, daha önceden engellilik raporu olanlarda engellilik indiriminin indirim için başvuru tarihinden itibaren uygulanacağı, önceki rapor tarihine göre geçmişe indirim uygulanmayacağı görüşünde olmakla birlikte, vergi yargısı indirim için Gelir İdaresi Başkanlığına sonra başvurulmuş olsa da önceki rapor tarihlerine göre düzeltme ve şikayet yolu ile geçmişe yönelik (düzeltme zaman aşımına kadar) indirimlerin tecil faizi oranındaki faizi ile birlikte alınabileceği görüşündedir.

İlaveten, uygulamada adliye ve mahkeme vezneleri henüz bu konuda uygulama geliştirmemiş olsalar da, engellilik indirimi hakkı olan engelli bilirkişilerin, ücret niteliğindeki bilirkişilik gelirleri için bu indirimin talep edilebileceği yönünde yargı kararları ve özelgeler mevcuttur.

Emlak vergisi açısından

Engelliler, Emlak Vergisi Kanunu m.8 uyarınca halk arasındaki adıyla emlak vergisi muafiyeti olarak bilinen sıfır oranlı emlak vergisi istisnasından yararlanabilir.

Bu istisnadan yararlanmak için engel oranının en az yüzde 40 olması ve sahip olunan binanın hem konut olması hem tek olması hem de brüt 200 metrekare’yi geçmemesi gerekmektedir. Bu dört şart birlikte sağlanmalıdır.

Engelliler sahip oldukları konuttan dolayı emlak vergisi ödemezler. Bu kişilerin ayrı bir gelirlerinin olması bu uygulamadan yararlanmalarına engel değildir. Bu kişilerin engelli kartlarını belediyeye ibraz etmeleri yeterlidir. Engelli kartı olmayanların ise tam teşekküllü bir hastane raporunu belediyeye sunmaları yeterlidir. Engelli sayılma oranı ise en az yüzde 40’tır. Bazı belediyeler oranı yüksek tutuyor. Hata yapıyorlar, uyarınız belediye yetkililerini.

Örneğin, yüzde 90 görme engelli Sacide Hanım’a ait İstanbul Suadiye’de 180 metrekare tek konut bulunmaktadır. Sacide Hanım aynı zamanda bir üniversitede ücret karşılığı çalışmaktadır. Başka bir geliri olsa dahi bu uygulamadan yararlanacak, yani sahip olduğu konut 200 metrekareden küçük olduğu için sıfır oranlı emlak vergisinden çalışsa dahi yararlanmaya devam edecektir.

Motorlu taşıtlar vergisi açısından

Motorlu Taşıtlar Vergisi Kanunu m.4/1.fıkra-c bendi uyarınca engellilik dereceleri yüzde 90 ve daha fazla olan malul ve engellilerin adlarına kayıtlı taşıtlar ile diğer malul ve engellilerin bu durumlarına uygun hale getirilmiş özel tertibatlı taşıtları motorlu taşıtlar vergisinden istisna edilmiştir.

Engellilik dereceleri yüzde 90’dan az olan malul ve engelliler, bu durumlarını tam teşekküllü devlet hastanesinden alınan sağlık kurulu raporu ile belgelendirmeleri ile, kendi adlarına kayıt ve tescilli engellilik haline uygun özel tertibatlı veya özel tertibatlı hale getirilmiş taşıtlar için istisna hükmünden yararlanabileceklerdir.

Katma değer vergisi açısından

3065 sayılı Katma Değer Vergisi Kanunu m.17/4-s uyarınca, engellilerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve özel bilgisayar programlarının teslimi KDV’den istisnadır.

Engellilerin eğitimleri, meslekleri, günlük yaşamlarında kullanmaları için özel olarak üretilmiş her türlü araç-gereç, örneğin; görme engellilerin kullandıkları baston, yazı makinesi, kabartma klavye; ortopedik engellilerin kullandıkları tekerlekli sandalye, ortez-protez gibi cihaz ve araçlar ile özel bilgisayar programları istisna kapsamında kabul edilir. Ancak gözden kaçırılmaması gereken husus şudur; arabalar KDV’den istisna değildir.

[1] Önerileri için sevgili dostum Avukat Hüseyin İlik’e çok teşekkür ederim.